返回学校首页

返回学校首页

【学术动态】管理科学与工程系教师高湘昀及其合作者在《International Review of Financial Analysis》发表论文

发布时间:2021-09-27 作者:[经济管理学院]李彦昌 阅读:367次

近日,经济管理学院教师高湘昀教授及其博士研究生伍涛、安素芳和刘思瑶合作撰写的论文《Time-varying pattern causality inference in global stock markets》发表在国际SSCI期刊《International Review of Financial Analysis》2021年第77期。该文获得了国家自然科学基金项目(42001242、71991481、71991485)的支持。

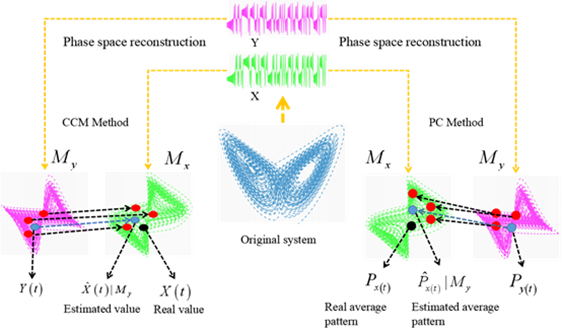

该文主要基于非线性动力学混沌理论探究了全球股票市场上的多样性因果关系,识别了因果关系的方向,并量化了因果关系的强度。结果表明:(1)全球股票市场上存在三种不同强度的因果关系,正向因果关系、负向因果关系和暗因果关系,其中正向因果关系占主导地位,表明该市场上股票价格间的因果关系是多样性的,但是大多数股票的价格更倾向于同向波动;(2)全球市场上股票间的因果关系具有时变特征,不仅因果关系类型随时间改变,因果关系的强度也随时间改变;(3)发达国家市场上股票间的因果关系相对稳定,而前沿市场上的股票间的因果关系类型以及强度随时间变化较明显,使得该市场表现出较大的不确定性。本文有助于进一步挖掘全球股票市场的内在运行机制,尤其是对于时变因果关系和主导因果关系的识别可以为相关市场参与者提供理论支撑。

文章信息如下:Wu, T., Gao, X. Y., An, S. F., & Liu, S. Y. (2021) Time-varying pattern causality inference in global stock markets. International Review of Financial Analysis, 77, 101806. [IF 2020=5.373,ABS三星级期刊].

全文链接:https://doi.org/10.1016/j.irfa.2021.101806