返回学校首页

返回学校首页

【学术动态】管理科学与工程系教师高湘昀教授、周进生教授及其合作者在《Finance Research Letters》发表论文

发布时间:2022-07-10 作者:[经济管理学院]李彦昌 阅读:1次

近日,管理科学与工程系教师高湘昀教授、周进生教授与博士研究生司景舰同学撰写的论文《Reconstruction of financial time series data based on compressed sensing》被国际SSCI期刊《Finance Research Letters》接收。该文获得了国家自然科学基金重大项目课题“矿产资源全产业链可持续管理体系优化”(71991481)等支持。

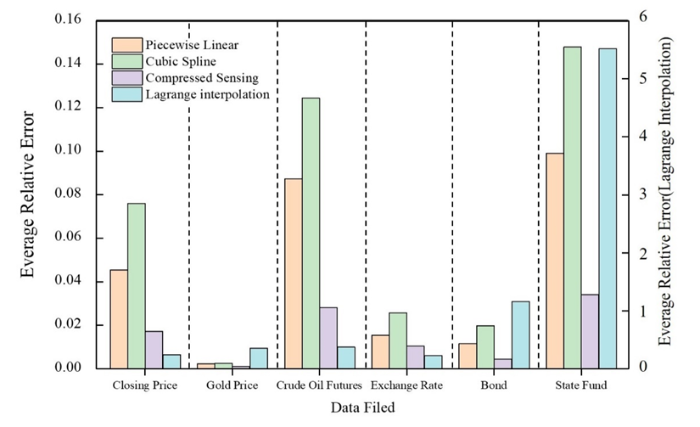

时间序列数据目前被广泛的应用于金融研究中,数据的频率和完整性会极大地影响研究结果。尽管大多数金融时间序列数据可以获得高频的数据,但是仍然存在一些数据由于采样难度无法获得高频数据,例如宏观经济数据、银行贷款数据、上市公司财务数据、矿产资源价格数据等。为了获得这些数据的高频数据,该文对压缩感知方法进行了改进,提出了一种更加高效与精准的高频金融时间序列数据重构框架。该文选择了六种低频金融时间序列数据作为重构对象,包括股票收盘价、黄金价格、原油价格、汇率、基金以及债券。利用压缩感知方法将低频金融数据重构为高频金融数据,并与目前主流的数据重构方法拉格朗日插值法、三次样条插值法等进行了对比。结果表明,改进后的压缩感知重构方法在有效性与准确性方面均有所提升。此外,该文利用重构后的数据参与计量经济模型的计算,结果显示,压缩感知重构后的数据计算出的参数相较于其他重构方法重构数据计算得到的参数更加准确。最后,该文讨论了压缩感知方法在金融时间序列数据重构方面的应用前景,压缩感知重构高频数据有助于解决研究过程中数据频率不一致的问题。其次,高频数据可以以低频数据的形式进行存储和传输,对大体量的金融数据分析提供一定帮助。

图1 重构效果对比图

文章信息如下:

Jingjian Si, Xiangyun Gao, JinshengZhou, Xian Xi, Xiaotian Sun, Yiran Zhao. Reconstruction of financial time series data based on compressed sensing, Finance Research Letters, 2022, 47: 102625 (IF=9.848, SSCI, Q1 排名1/111, ABS 二星)

全文链接:https://doi.org/10.1016/j.frl.2021.102625