返回学校首页

返回学校首页

【学术前沿】经济学系教师张华、硕士生朱明雪及其合作者在《Resources Policy》发表学术论文

发布时间:2023-06-06 作者:[经济管理学院]李彦昌 阅读:462次

近日,经济学系教师张华和硕士生朱明雪及其合作者撰写的论文“Research on price transmission in Chinese mining stock market: Based on industry”发表在国际SSCI期刊《Resources Policy》2023年第83卷。

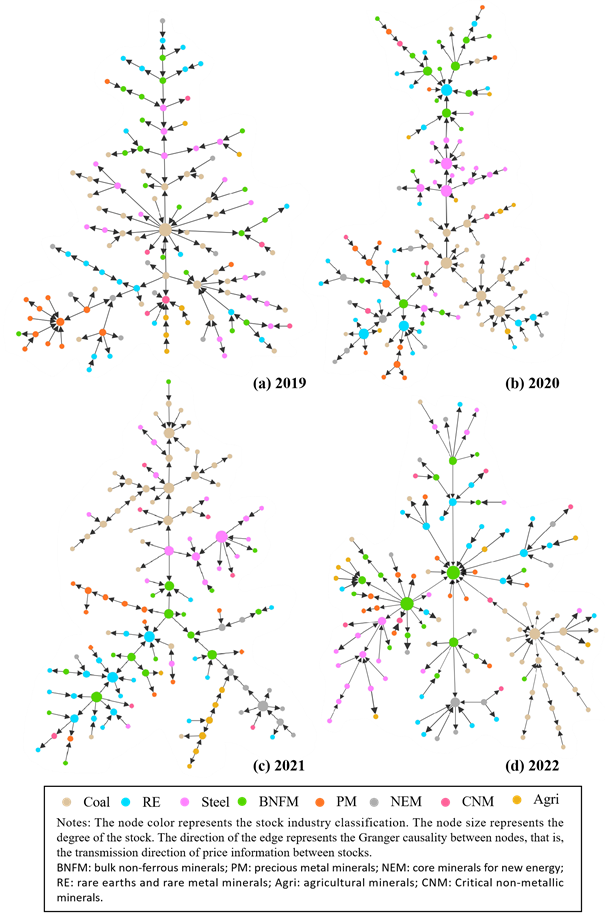

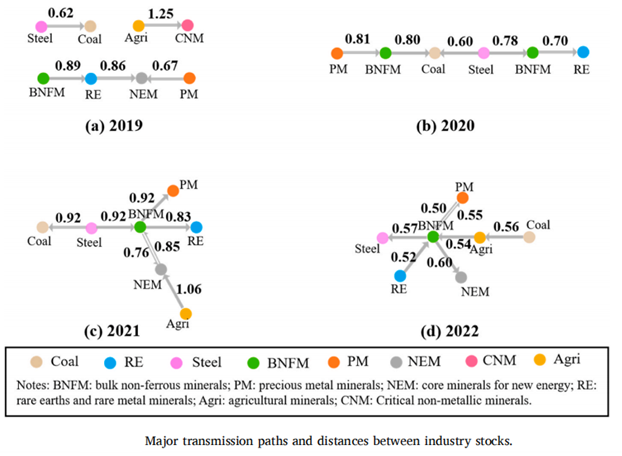

COVID-2019 对全球矿业市场的强力冲击,致使矿产品及矿业股票价格剧烈波动。同时,地缘政治冲突加剧了矿产品贸易和矿业股票交易的风险。在股市震荡和经济不确定的背景下,作为世界上主要的矿产品贸易国,中国的股票市场与矿业经济之间的关联变得越来越紧密。为厘清矿业股票价格波动特征及传导关系演变、识别价格传导的关键节点与主要路径,本文选取100家中国矿业股票,按照股票的行业性质分类,采用Granger因果检验、最小生成树模型以及复杂网络分析方法,研究了2019年1月至2022年10月间中国矿业股票市场价格传导变化。

结果表明:(1)2020年以来中国矿业股票价格上涨明显,股票市场内部产生“脱钩”现象,部分矿业股票行业间联动减弱。(2)不同矿产行业的股价波动特征与传导作用差异明显。兼具商品与货币双重属性的贵金属行业(PM)股票价格波动关系变化最剧烈,避险特性最突出,并且价格反映迅速,最先接受价格传导。稀土和稀有金属行业(RE)相关矿业股票对价格波动敏感,通常是传导路径的“先导环节”。大宗有色金属行业(BNFM)股价波动较少、股价最为平稳,且与其它股票关联紧密,是传导路径中的“中转仓”。(3)中国矿业股票市场的价格传导机制逐渐稳定,在2022年形成了“Coal→农用矿产(Agri)→BNFM→Steel”和“PM、新能源核心矿产(NEM)和RE→BNFM”的主要传导路径。

Chinese Mining Stock Market Granger-MST Network, 2019-2022

文章信息如下:

Zhu, M. X., Zhang, H., Xing, W. L., Zhou, X. R.,Wang, L., Sun, H. Y, 2023. Research on price transmission in Chinese mining stock market: Based on industry. Resources Policy, 83, 1037272. (SSCI, IF=8.222, JCR Q1, 中国科学院一区, ABS二星)

全文链接:https://doi.org/10.1016/j.resourpol.2023.103727